Mit érdemes tudnod KKV‑tulajdonosként 2026-ban

2022 előtt sok KKV mindennapi működésének természetes része volt, hogy katás alvállalkozókat is bevont a müködésbe: marketinges, fejlesztő, tréner, könyvelő, tanácsadó, grafikus – a lista hosszú. A 2022‑es KATA‑szigorítás ezt a modellt gyakorlatilag elvágta a cégek számára. Az utóbbi napokban pedig újra arról szólnak a hírek, hogy az MKIK több változatot kidolgozva javasolja a KATA „visszanyitását”.

Cégvezetőként a kérdésed jogos: számolhatok‑e újra katás beszállítókkal, vagy ez továbbra is tiltott terep? Vegyük sorra, hol tartunk most, és mit jelenthetnek a kamarai javaslatok a te oldaladról.

1. Mi volt a helyzet 2022 előtt KKV‑szemszögből?

A „régi KATA” idején céges megrendelőként viszonylag egyszerűen tudtál katás beszállítóval dolgozni:

- Számlázhatott neked katás egyéni vállalkozó, bt., kkt., egyéni cég, ügyvédi iroda.

- A fő kockázati pont az volt, ha egy katás vállalkozótól 3 millió Ft feletti összeget vettél igénybe egy évben, mert erre 40%-os különadó vonatkozott – de még ebben az esetben is jogszerűen fennmaradhatott a viszony, csak drágább lett.

- A NAV a bújtatott foglalkoztatásnál persze akkor is vizsgálhatta, mennyire „önálló” valójában a katás, de a szabályrendszer elvileg lehetővé tette a tartós B2B‑kapcsolatokat.

Röviden: létező, intézményesített modell volt, hogy KKV‑ként katás alvállalkozókra építettél.

2. Mi a helyzet most? – gyakorlatilag tilos a „normális” B2B‑KATA

A 2022‑től hatályos, szűkített KATA logikája teljesen más:

- Csak főfoglalkozású egyéni vállalkozó választhatja.

- A rendszer főszabály szerint lakossági (B2C) ügyfélkörre van szabva.

- Az Art. szerinti kifizetőtől származó bevétel (tipikusan: cég, intézmény) a katás azonnali kiesését eredményezi, nem „büntetett B2B” működésről, hanem jogosultságvesztésről beszélünk

- 18 millió Ft éves keretig havi 50 000 Ft tételes adó, felette 40% különadó – de ez csak akkor érdekes, ha a jogosultság egyáltalán fennáll.

Cégvezetőként ez a gyakorlatban azt jelenti:

- A „normális”, folyamatos B2B‑kapcsolat nem a KATA tárgya.

- Ha valaki mégis katásként cégeknek számláz, az jó eséllyel vagy már ki is esett a rendszerből, vagy komoly jogkövetési kockázatot vállal.

- Neked, mint megrendelőnek ez reputációs és NAV‑kockázat is: egy vizsgálatnál előkerülhet a bújtatott foglalkoztatás kérdése, és az adóhatóság nem fogja elfogadni védelemként, hogy „de hát katás volt”.

Összefoglalva: a jelenlegi szabályozás mellett KKV‑ként nem érdemes arra építened, hogy stabil, jogkövető módon katás beszállítókkal dolgozol B2B alapon. A KATA ma a lakossági szolgáltatók adózása, nem a cégek felé számlázó alvállalkozóké.

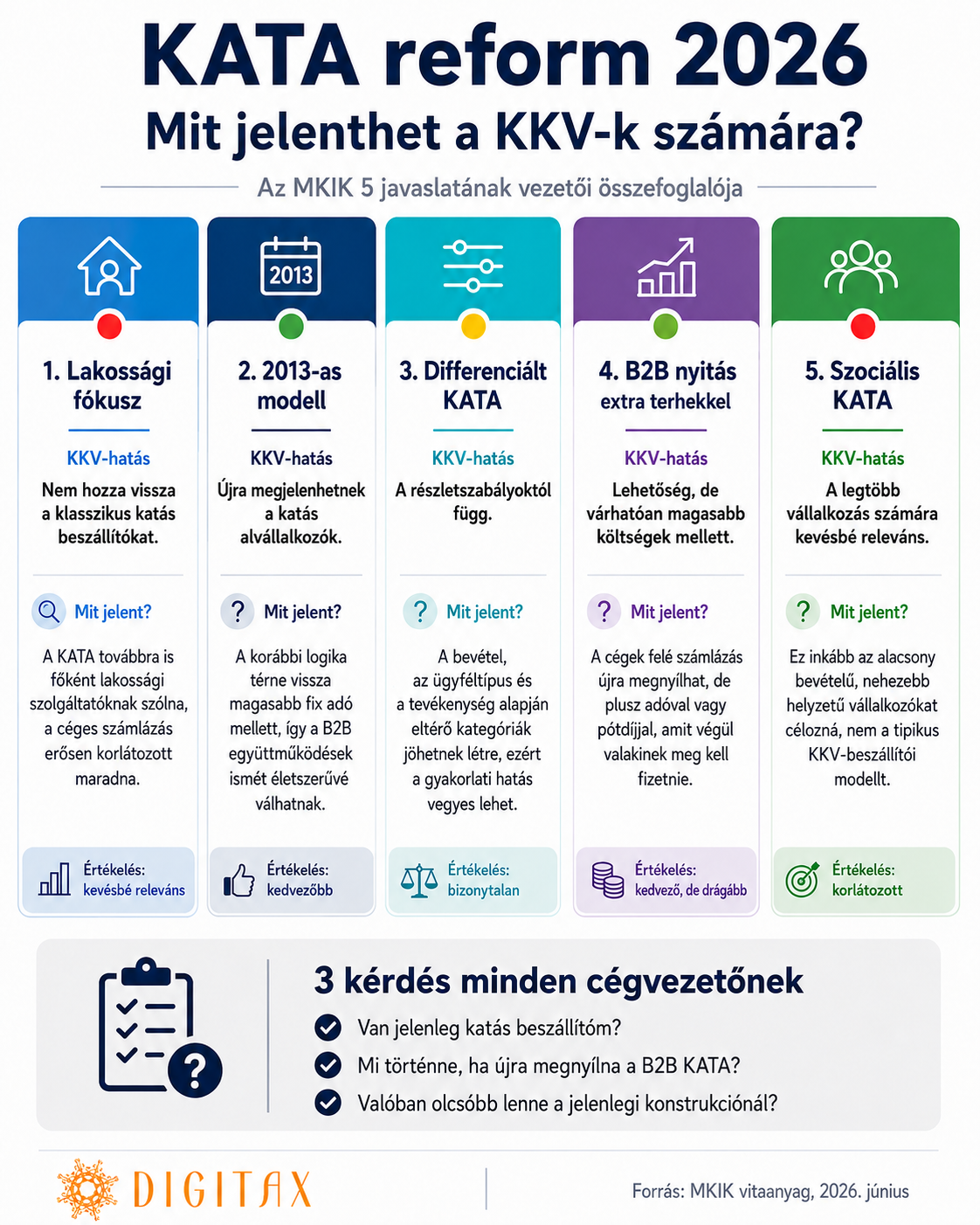

3. Mit javasol most az MKIK? – az 5 modell KKV‑szemmel

A Magyar Kereskedelmi és Iparkamara 5 lehetséges KATA‑modellt vázolt fel. A sajtóban ezek röviden így jelennek meg:

- Lakossági fókusz – alacsonyabb havi adó, szigorú B2B‑korláttal

- 2013-as modell – magasabb fix adó, szabadabb B2B

- Sávos rendszer – bevételi és tevékenységi kategóriák szerinti adózás

- B2B nyitás – vállalkozások közti számlázás engedése többletadóval

- Szociális KATA – kedvezmény alacsony bevételűeknek, szigorú plafonnal

Nézzük meg, téged, mint KKV‑megrendelőt melyik modell hogyan érinthetne.

Lakossági fókusz megerősítése

Itt a jelenlegi logika maradna: a KATA továbbra is elsősorban B2C‑szolgáltatókra lő, a cégeknek számlázás csak nagyon szűk, korlátozott formában lenne lehetséges, vagy egyáltalán nem. Neked ez azt jelenti:

- Nem tér vissza a „katás beszállító” modell,

- továbbra is más konstrukciókban kell gondolkodnod (kft, átalányadós EV, munkaviszony stb.).

Visszatérés a 2013-as modellhez (valorizáltan)

Ez lenne a leginkább „historikus” visszatérés: magasabb havi fix (pl. 100 ezer Ft nagyságrend), cserébe a KATA újra széles körű B2B‑kapcsolatokat engedne. KKV‑szemmel:

- Újra megjelenhetne a katás beszállító mint opció.

- A magasabb fix adó miatt a korábbi „nagyon olcsó” modellek nem jönnének vissza, de a konstrukció egyszerűsége a beszállító oldalán még mindig komoly vonzerő lenne.

- Ezzel együtt a NAV audit‑kérdések (domináns megrendelő, kvázi munkaviszony) ismét előtérbe kerülnének.

Sávos, differenciált KATA

Itt az adóteher sávosan változna bevétel és tevékenység szerint. A te szempontodból a kérdés:

- az a típusú szolgáltatás, amit vásárolsz (pl. IT, marketing, tanácsadás, gyártást kiegészítő tevékenység),

- belefér‑e abba a sávba, ahol a beszállító még életszerűen tud katásként működni.

Ez inkább finomhangolás, mint alapvető filozófiaváltás: lehet, hogy lesz olyan sáv, ahol életszerű KATA‑s beszállítóval dolgozni, de ez nagyban függ majd a részletszabályoktól.

B2B nyitás extra terhekkel

Ez a modell kifejezetten a B2B‑kapcsolatok újranyitásáról szólna, de plusz adóval:

- pl. 15–18% extra adó a B2B‑számlákon,

Ha a B2B‑számlákra például plusz 15–18% adó rakódna, és ezt a beszállító teljes egészében beépíti az áraiba, akkor neked megrendelőként nagyjából ennyivel, azaz egy 100 ezer forintos szolgáltatásnál 15–18 ezer forinttal magasabb bruttó költséggel kellene számolnod ugyanazért a munkáért.

- vagy fix, havi B2B‑pótdíj,

- amit vagy a katás, vagy a megrendelő, vagy megosztva viselne.

Cégvezetőként neked itt két kérdésed lesz:

- Ki viseli a plusz terhet? A beszállító beépíti az áraiba, vagy veled szeretné megfizettetni?

- Még így is olcsóbb / egyszerűbb lesz‑e, mintha „klasszikus” kft‑s vagy átalányadós alvállalkozóval dolgoznál, esetleg munkaviszonyban tartanád az embert?

Szociális KATA

Ez a modell kifejezetten az alacsony bevételű, nehéz helyzetű vállalkozókat célozná csökkentett havi adóval, szigorú bevételi plafonnal. KKV‑szempontból:

- ez inkább szociális, mint üzleti kategória,

- nehéz elképzelni, hogy stratégiai, nagyobb volumenű feladatokra ilyen adózási környezetben építs beszállítót.

Következtetés: ha lesz is szociális KATA, az valószínűleg nem a tipikus KKV‑alvállalkozói kapcsolataid tere lesz.

4. Mit tegyél most cégvezetőként?

Addig, amíg nincs kihirdetett új KATA‑szabály, a legbiztonságosabb hozzáállás:

- Ne építs a KATA‑ra B2B‑modellként.

Ha valaki ma katásként akar cégeknek számlázni, az a saját oldalán jogkövetési kockázatot vállal – de egy NAV‑vizsgálatnak te is részese leszel, mint megrendelő. - Dolgozz tiszta konstrukciókkal.

Ugyanarra a feladatra jellemzően találsz:- átalányadós egyéni vállalkozót,

- társas vállalkozót (kft, bt, kkt),

- vagy munkaviszonyban / megbízási jogviszonyban foglalkoztatott kollégát.

Ezeknél ma sokkal egyértelműbb a szabályozás, mint a KATA környékén.

- Készülj forgatókönyvekkel az MKIK‑modellekre.

Nem kell mindent újratervezni, de érdemes végiggondolni:- ha lenne újra B2B‑t engedő KATA, milyen munkaköröknél lenne értelme visszahozni a katás alvállalkozót,

- és hol jobb, ha a stabilabb, „klasszikus” adózási formáknál maradsz.

Záró gondolat cégvezetőknek

Cégként ma úgy érdemes gondolkodnod, hogy a klasszikus „katás beszállítóra építő” modell lezárult, és a jelenlegi KATA‑t lakossági mikrovállalkozói adózásként kezeli a jogrendszer. Ha később lesz is B2B‑nyitás, nagy valószínűséggel plusz terhekkel és erősebb ellenőrzéssel jár majd.

A legjobb, amit most tehetsz:

- tartsd tisztán az alvállalkozói struktúrádat,

- tervezz olyan adózási formákkal, amelyek ma is stabilan, kiszámíthatóan működnek,

- Számold ki, mennyibe kerülne ugyanaz a munka átalányadós vagy kft‑s modellben.

- és ha megjelenik a konkrét törvényszöveg a KATA‑reformról, akkor nézd végig újra, hogy hol lehet értelme katás beszállítókat visszahozni – ha egyáltalán.

- Kérj könyvelőddel / adótanácsadóval 1 órás átvilágítást az alvállalkozói struktúrádra.